2014年厦门会计从业资格考试会计基础第一章知识点:费用

1.费用的定义

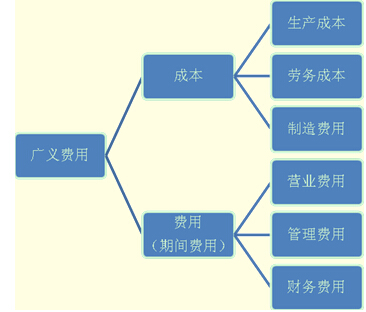

广义费用:包括费用和成本。

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

将费用界定为日常活动所形成的,是为了将其与损失相区分,因为企业非日常活动所形成的经济利益的流出不能确认为费用,而应当计入损失。

费用与成本的联系与区别:

联系:成本实质上也是一种费用,是对象化了的费用。

区别:费用是资产的耗费,它与一定的会计期间相联系,而与生产哪一种产品无关;成本与一定种类和数量的产品或商品相联系,而不论发生在哪一个会计期间。

费用的实质是资产的耗费,但并不是所有的资产耗费都是费用。因此,就需明确什么样的资产耗费应确认为费用。由于发生费用的目的是为了取得收入,那么费用的确认就应当与收入的确认相联系。因此,确认费用应遵循划分收益性支出与资本性支出原则、权责发生制原则、配比原则。

划分资本性支出与效益性支出原则要求在会计核算中首先将资本性支出与收益性支出加以区分,然后将收益性支出计入费用账户,作为当期损益列入损益表;将资本性支出计入资产账户,作为资产列入资产负债表。前者称为支出费用化;后者叫做支出资本化。资本化的支出随着每期对资产的耗费,按照受益原则和耗费比例通过转移、折旧和摊销等方法,逐渐转化为费用。

配比原则:某个会计期间或某个会计对象所取得的收入应与为取得该收入所发生的费用、成本相匹配,以正确计算在该会计期间、该会计所获得的净损益。

费用具有以下特征:

(1)费用最终会减少企业的资源。

(2)费用最终会减少所有者权益。

费用确认条件:

(1)费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认。

(2)企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。(配比原则)

(3)企业发生的支出不产生经济利益的,或者即使能够产生经济利益但不符合或者不再符合资产确认条件的,应当在发生时确认为费用,计入当期损益。

(4)企业发生的交易或者事项导致其承担了一项负债而又不确认为一项资产的,应当在发生时确认为费用,计入当期损益。

(5)符合费用定义和费用确认条件的项目,应当列入利润表。

2.组成与分类

小企业会计制度重点介绍:生产成本、制造费用、期间费用。

期间费用--管理费用、营业费用和财务费用

郑重申明:“厦门会计之家”是厦门会计考试官方培训网校~网校唯一指定网址:www.accxm.com(accXM-’acc-会计的英文;XM-厦门的拼音.首字母’),其它非此域名的,都不是本网校官方网址,请广大考生注意识别!

网校★★高通过率,良好的口碑~~只要您有信心掌握我们网校的学习资料,我们就有信心保证您可以顺利通过我们的厦门会计考试,取得您梦昧以求的会计上岗证!因为这就是我们信心的保证:往年顺利通过厦门会计考试的学员考生QQ真实聊天记录(点击此查看)(绝对真实记录,绝无虚假)

网校★★高通过率,良好的口碑~~只要您有信心掌握我们网校的学习资料,我们就有信心保证您可以顺利通过我们的厦门会计考试,取得您梦昧以求的会计上岗证!因为这就是我们信心的保证:往年顺利通过厦门会计考试的学员考生QQ真实聊天记录(点击此查看)(绝对真实记录,绝无虚假)

相关财会信息

网友跟帖 跟帖共0条 查看网站评论